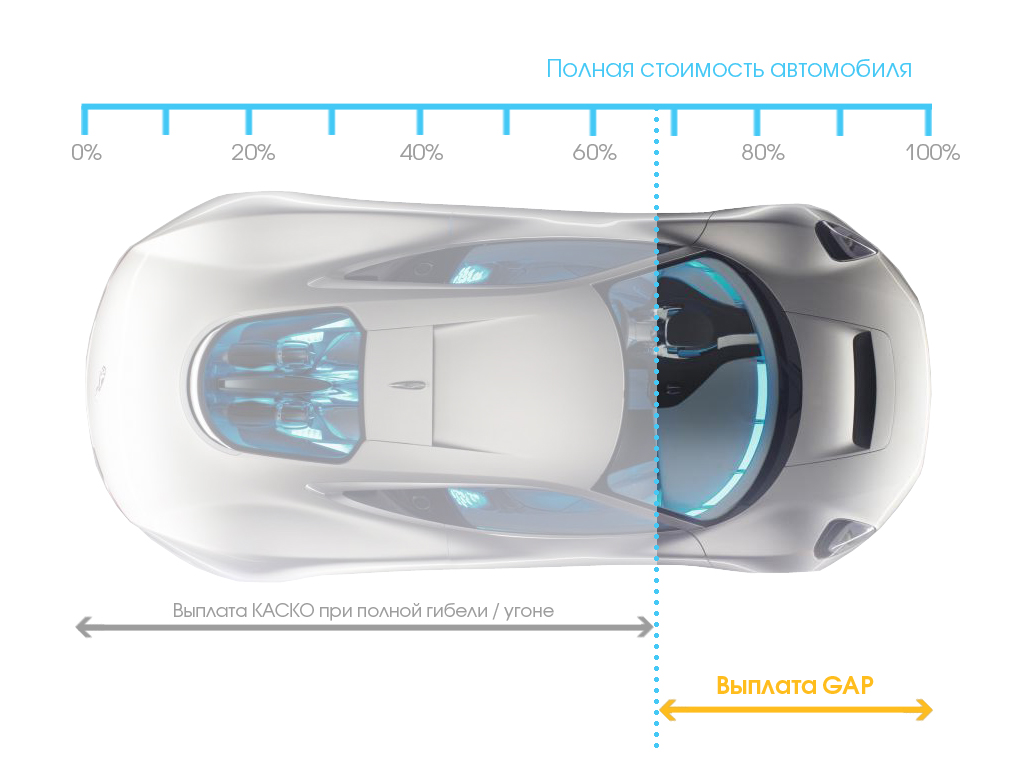

GAP-страхование – это новый для отечественного рынка вид страхования, который дает возможность избежать финансовых потерь в случае угона или тотальной гибели автомобиля. Только эти два риска являются страховыми случаями, при наступлении которых страхователь может получить страховое возмещение.

Guaranteed Asset Protection (GAP – переводится как гарантия сохранения стоимости автомобиля) покрывает разницу между стоимостью транспортного средства при покупке и его рыночной стоимостью на момент наступления страхового случая. Используя GAP страховку, можно рассчитывать на получение возмещения ущерба в полном объеме в первый год эксплуатации транспортного средства. Далее этот полис дает возможность существенно сократить разницу между страховой выплатой и расходами на покупку авто.

GAP страховка позволяет владельцу автомобиля, купленного в кредит, не волноваться за свое финансовое благополучие в случае угона или конструктивной гибели транспортного средства. Но прежде, чем оформить эту страховку, нужно предварительно уточнить в банке-кредиторе, принимает ли он такой полис.

Безусловно, GAP страхование можно применить и при оформлении полиса на некредитный автомобиль. Независимо от схемы приобретения транспортного средства, страхователю будет выплачена полная стоимость авто при наступлении страхового случая.

Страховка GAP может быть оформлена только совместно с полисом КАСКО. Ее продажа на второй год допускается только при условии оформления полиса сразу же после покупке нового авто. При этом страховая компания проводит оценку транспортного средства с целью установления его стоимости и тарифа по GAP.

Несмотря на то, что многие страховые компании позиционируют GAP как продукт, полностью покрывающий разницу между ценой покупки автомобиля и его рыночной стоимостью на момент страхового случая, это может оказаться не совсем так.

Дело в том, что подавляющее большинство компаний, предлагающих такой продукт, устанавливают лимит выплат по полисам GAP страхования.

Ситуация, когда ущерб от утраты автомобиля возмещается полностью, справедлива лишь для первого года эксплуатации автомобиля после его покупки.

Рассмотрим следующий пример. Предположим, страховой компанией установлен лимит по GAP в размере 200000 рублей. Тогда сумма страховых выплат КАСКО и GAP по автомобилю стоимостью 1000000 рублей на первый, второй и третий год эксплуатации будет следующей:

| 1-й год эксплуатации | 2-й год эксплуатации | 3-й год эксплуатации | |

| Стоимость автомобиля с учетом износа (руб.) | 850000 | 750000 | 650000 |

| Выплата по КАСКО (руб.) | 850000 | 750000 | 650000 |

| Выплата по GAP страховке (руб.) | 150000 | 200000 | 200000 |

| Общая сумма выплат (руб.) | 1000000 | 950000 | 850000 |

Из таблицы видно, что с каждым следующим годом общая сумма возмещения неуклонно снижается, так как при снижении выплаты по КАСКО лимит по GAP остается неизменным.И чем выше стоимость автомобиля, тем более существенной может оказаться эта разница.

В случае угона автомобиля получение для получения компенсации по GAP обязательным условием является наличие «полного КАСКО».

А при страховании по риску хищения транспортного средства многие страховщики требуют обязательной установки противоугонной системы.